Die Umsatzsteuer ist eine sogenannte Verkehrssteuer. Sie besteuert den Unterschied zwischen dem Erlös für eine Lieferung/Leistung und die durch andere Unternehmer bewirkten Vorleistungen. Die Umsatzsteuer fällt also immer dann an, wenn im Inland eine Dienstleistung durch ein Unternehmen erbracht oder eine Ware gegen Entgelt geliefert wird. Der normale Steuersatz beträgt 19 Prozent. Bestimmte Leistungen werden gemäß § 12 Abs. 2 UStG mit einem ermäßigten Steuersatz von 7 Prozent besteuert oder sind nach § 4 UStG steuerbefreit.

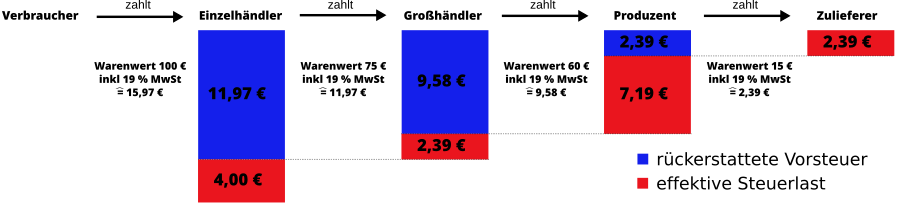

Wie funktioniert die Umsatzsteuer?

Quelle: Wikipedia

Die Umsatzsteuer ist in ihrer Höhe die bedeutendste Einnahmequelle in Deutschland für Bund, Länder und Kommunen! Daraus ergibt sich, dass diese ein großes Interesse daran habe, dass die Steuer möglichst umfassend und ordnungsgemäß erhoben werden kann. Die Bekämpfung des Umsatzsteuerbetrugs hat deshalb eine hohe Priorität.

Bekämpfung des Umsatzsteuerbetrugs

Die Umsatzsteuer-Nachschau ist im § 27b UStG geregelt, wonach Amtsträger der Finanzbehörde ohne vorherige Ankündigung Grundstücke und Räume von Personen, die eine gewerbliche oder berufliche Tätigkeit selbständig ausüben, während der Geschäfts- und Arbeitszeiten betreten können, um Sachverhalte festzustellen, die für die Besteuerung im Sinne des Umsatzsteuergesetzes erheblich sein können.

Dies soll eine gleichmäßige Festsetzung und Erhebung der Umsatzsteuer sicherstellen. Wohnräume dürfen gegen den Willen des Inhabers nur zur Verhütung dringender Gefahr für die öffentliche Sicherheit und Ordnung betreten werden. Soweit dies zur Feststellung einer steuerlichen Erheblichkeit zweckdienlich ist, haben die von der Umsatzsteuer-Nachschau betroffenen Personen den damit betrauten Amtsträgern auf Verlangen Aufzeichnungen, Bücher, Geschäftspapiere und andere Urkunden über die der Umsatzsteuer-Nachschau unterliegenden Sachverhalte vorzulegen und Auskünfte zu erteilen.

Zum Gesetz: UStG – Umsatzsteuergesetz

Quelle: Wikipedia